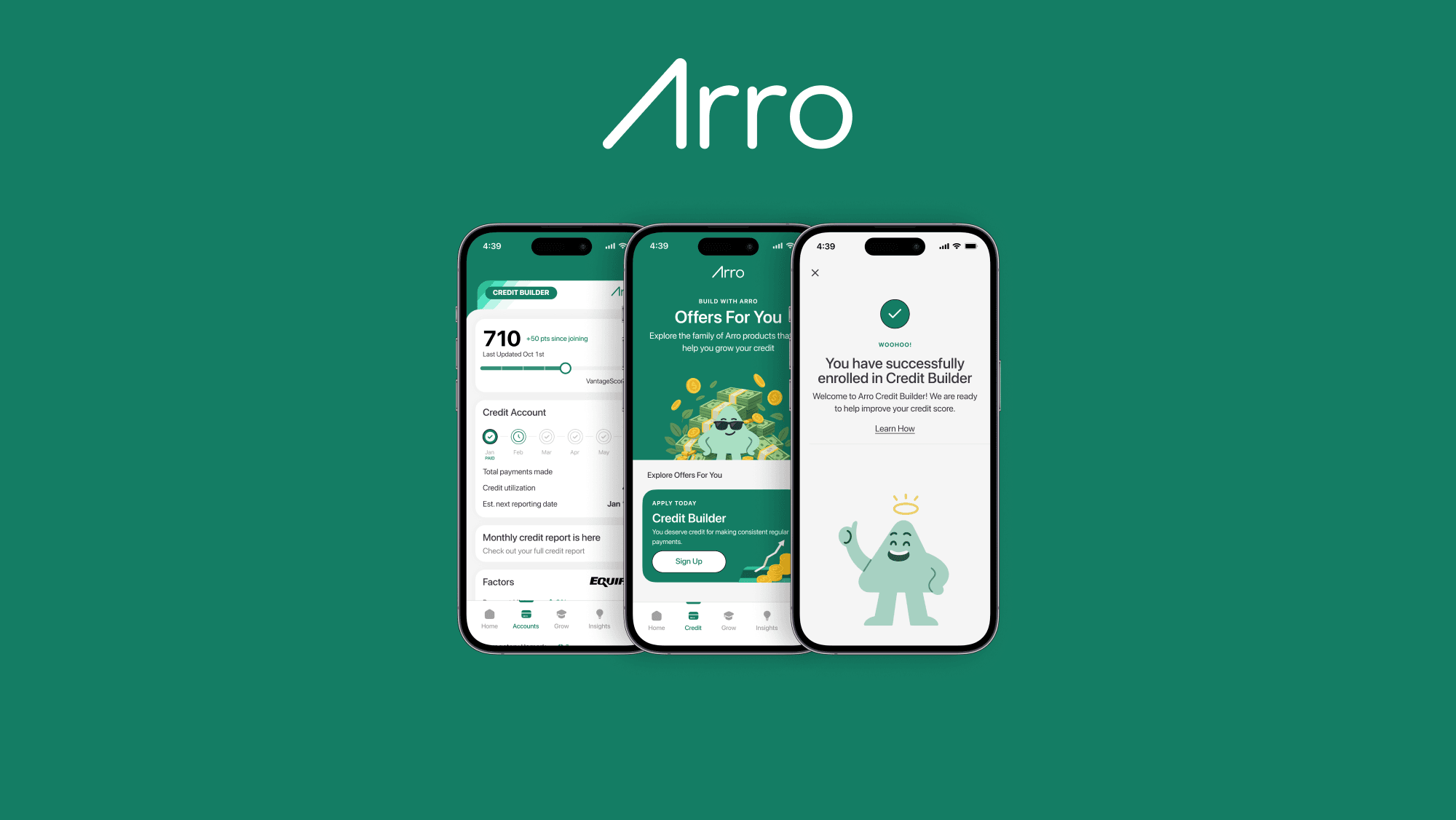

Arro Credit Builder es uno de los productos más simples de construcción de crédito en el mercado. Pagas $12 al mes, Arro reporta una línea de $2,000 a las tres agencias principales de crédito y ese historial de pagos positivo aparece en tu reporte de crédito. Sin depósito, sin verificación de seguridad, sin esperar para calificar.

¿Vale los $144 al año? Depende de qué pagarías de otra forma para construir crédito y cómo se compara la estructura de Arro con Self.Inc Credit Builder Account, Kikoff y otras opciones establecidas. Aquí está el desglose completo. Si también quieres considerar el lado de la tarjeta de crédito de Arro, nuestra reseña de la tarjeta de crédito Arro cubre el otro producto.

Arro Credit Builder de un vistazo

Costo: $12 por mes, $144 por año.

Línea reportada: $2,000, clasificada como cuenta de cuotas.

Reporta a: Experian, Equifax, TransUnion.

Plazo: Continuo, mes a mes. Cancela en cualquier momento.

Consulta dura de crédito al registrarte: No. La aprobación no afecta tu crédito. Si tienes muchas consultas duras existentes que te preocupan, mira cómo eliminar consultas duras de tu reporte de crédito.

Mejor para: Personas con crédito delgado o sin historial que quieren una vía rápida y sin depósito para añadir una línea positiva de cuotas a su reporte.

Cómo funciona realmente Arro Credit Builder

A diferencia de un préstamo tradicional de construcción de crédito, Arro realmente no te está prestando dinero. Está reportando una línea que parece un préstamo de cuotas, mientras pagas una suscripción mensual por el servicio.

Cada mes pagas $12. Arro reporta tu cuenta como vigente y en buen estado. Con el tiempo, ese historial consistente de pagos positivos aparece como una cuenta estable de cuotas en tu reporte, lo que mejora tu mezcla de crédito y añade a tu edad promedio de cuentas.

Arro Credit Builder

Arro Credit Builder

Arro is your financial growth partner. Start with Credit Builder — a $2,000 tradeline reported to major bureaus for just $12/month.

Standout feature

No credit check, no security deposit

Fees

$12/month ($0.99 first month) or $96/year

Pros

You're not borrowing — no debt or interest to manage

Cons

Does not report to TransUnion

Qué hace esto a tu puntaje crediticio

Tres factores del puntaje obtienen un impulso.

Historial de pagos (35% de FICO). Cada pago mensual a tiempo agrega una marca positiva. Sobre 6 a 12 meses, esto es la palanca más grande del puntaje. Para el lado contrario, cómo el comportamiento de pago puede hacer daño, mira nuestra guía sobre si pagar el saldo mínimo daña tu puntuación de crédito.

Mezcla de crédito (10% de FICO). Si solo tienes tarjetas de crédito en tu reporte, agregar una cuenta de cuotas diversifica la mezcla, lo cual generalmente empuja el puntaje hacia arriba.

Edad promedio de cuentas (15% de FICO). Una vez abierta, la línea de Arro envejece en tu reporte. Cuanto más tiempo la mantengas, más ayuda. La discusión sobre si debes pagar el mínimo o el balance del estado de cuenta cubre más decisiones de manejo de crédito.

La mayoría de los usuarios ve 20 a 60 puntos de movimiento en 3 a 6 meses, dependiendo del resto de su perfil. Los archivos delgados ven mayores ganancias porque hay menos datos existentes que diluyan la nueva actividad positiva.

Qué cuesta con el tiempo

$12 al mes son $144 al año. En dos años, son $288. Compara eso con alternativas:

- Self.Inc Credit Builder Account: Los planes empiezan en alrededor de $25 al mes, pero los depósitos vuelven a ti al final como ahorros. El costo neto es solo las tarifas administrativas, generalmente $9 a $15.

- Kikoff Credit Account: $5 al mes por una línea reportada de $750. Más barato, pero un saldo reportado más pequeño.

- Cheers Credit Builder Loan: Sin tarifa de suscripción, impulsado por IA, estructurado más como un préstamo tradicional.

Si la única métrica es dólares-por-mes-de-crédito, Kikoff es más barato. Si quieres un saldo reportado más alto para mezcla de crédito y edad, los $2,000 de Arro son mayores.

Qué hace bien Arro Credit Builder

Sin depósito requerido. Sin verificación de crédito al registrarse. Reporta a las tres agencias. Flexibilidad de mes a mes, cancela en cualquier momento sin penalidad.

Qué cuidar

Pagas por el servicio. A diferencia de un préstamo constructor verdadero, el dinero que pagas cada mes no se convierte en tus ahorros. Es una tarifa por el reporte de crédito, punto.

La ganancia es gradual. Planea mínimo 3 a 6 meses para ver movimiento significativo. Cuando arrastras saldo en cualquier tarjeta, los intereses suman rápido, las cifras están en nuestra explicación sobre si te cobran intereses al pagar el balance mínimo.

La línea aparece como cuenta financiera, no como banco principal o tarjeta de crédito. Los prestamistas la ven, pero no tiene tanto peso como una tarjeta de banco mayor o un préstamo de auto.

No reemplaza una tarjeta de crédito. Para diversificar en crédito de cuotas y rotativo, empareja Arro Credit Builder con una tarjeta de crédito.

Emparéjala con una tarjeta rotativa

Como la línea de Arro solo cubre el lado de cuotas de tu archivo, una tarjeta asegurada completa la mitad rotativa. La Self Visa es una forma limpia de añadir esa línea rotativa, y la Self Visa reporta a las tres agencias igual que Arro, así que la actividad a tiempo en ambas cuentas hace crecer tu historial de pagos más rápido que cualquiera de las dos por sí sola.

Quién debe considerar Arro Credit Builder

Cuatro perfiles donde encaja.

Tienes crédito delgado (menos de 3 líneas activas) y quieres añadir una cuenta de cuotas rápidamente.

No puedes o no quieres amarrar $200 a $500 en un depósito reembolsable.

Quieres un servicio basado en tarifa, sin manos, en lugar de un préstamo estructurado.

Planeas usar Arro durante 6 a 12 meses como parte de un plan más amplio de construcción de crédito.

Si te ves en esos perfiles, Arro Credit Builder es una forma fácil de tener una línea de cuotas de $2,000 reportando rápido, y Arro la mantiene mes a mes para que sigas en control del costo.

Arro Credit Builder

Arro Credit Builder

Arro is your financial growth partner. Start with Credit Builder — a $2,000 tradeline reported to major bureaus for just $12/month.

Standout feature

No credit check, no security deposit

Fees

$12/month ($0.99 first month) or $96/year

Pros

You're not borrowing — no debt or interest to manage

Cons

Does not report to TransUnion

Quién debe buscar otra opción

Si quieres que tus pagos mensuales también sean ahorros, la Self.Inc Credit Builder Account es más costo-efectiva. Si quieres la línea reportada más barata, Kikoff a $5 al mes es la opción económica. Si tu crédito ya está saludable y quieres limpiar errores, el motor gratuito de IA de Dovly y el monitoreo de Creditship son mejores próximos pasos.

Preguntas frecuentes

¿Arro Credit Builder realmente construye mi crédito?

Sí, cuando se usa consistentemente. Arro reporta una línea estilo cuotas de $2,000 a las tres agencias de crédito cada mes. Los pagos a tiempo añaden historial de pagos positivo, que es el 35% de tu puntaje FICO. La mayoría de los usuarios ve ganancias significativas dentro de 3 a 6 meses, especialmente si tienen archivos delgados.

¿Cómo es Arro diferente de un préstamo tradicional de construcción de crédito?

En un préstamo tradicional como la Self.Inc Credit Builder Account, haces pagos mensuales que van a una cuenta de ahorros bloqueada y obtienes el dinero al final del plazo. Arro está estructurado como una tarifa de suscripción mensual, así que tus $12 al mes son un cargo de servicio en lugar de ahorros. Es más simple pero no funciona como herramienta de ahorro.

¿Inscribirme en Arro dañará mi crédito?

No. Arro no realiza una consulta dura al registrarte, por lo que la aplicación misma no afecta tu puntaje. Una vez que la cuenta abre y empieza a reportar, la nueva línea puede bajar brevemente tu edad promedio de cuentas, pero el reporte mensual positivo generalmente compensa eso en pocos meses.

¿Puedo cancelar Arro Credit Builder en cualquier momento?

Sí. Arro Credit Builder es mes a mes sin contrato a largo plazo. Puedes cancelar en cualquier momento desde la app sin penalidad. La línea permanece en tu reporte de crédito por varios años después del cierre, lo que significa que continúa envejeciendo y contribuyendo a tu edad promedio de cuentas.