¿Puede un ciudadano no estadounidense obtener un puntaje crediticio?

El crédito desempeña un papel central en la vida financiera de EE. UU. Una puntuación sólida abre las puertas a préstamos, apartamentos, tarjetas de crédito e incluso oportunidades laborales. Sin embargo, para los inmigrantes o los recién llegados, el sistema crediticio estadounidense puede parecer desconocido o inaccesible. Afortunadamente, los ciudadanos no estadounidenses pueden acumular crédito en los EE. UU., y el proceso puede ser más sencillo de lo esperado.

Puede no ser de EE. UU. ¿Los ciudadanos acumulan crédito?

Respuesta rápida: Sí, los ciudadanos no estadounidenses pueden obtener una calificación crediticia.

Las agencias de crédito no requieren la ciudadanía estadounidense para crear un archivo crediticio. En su lugar, rastrean la actividad financiera mediante identificadores personales, como un número de seguro social (SSN) o un número de identificación fiscal individual (ITIN). Algunas plataformas financieras modernas, que incluyen Firstcard, también aceptan documentación alternativa, como un pasaporte o un visado, para ayudar a las personas a acceder a la creación de crédito en los EE. UU.

Lo que necesita para acumular crédito

La creación de crédito requiere tener cuentas que informen sobre la actividad a las principales agencias de crédito: Experian, Equifax y TransUnion. Estas cuentas pueden incluir tarjetas de crédito garantizadas, cuentas acumuladoras de crédito o préstamos. Con pagos puntuales y consistentes y una baja utilización, los usuarios comienzan a desarrollar un historial crediticio positivo.

Si no tiene un SSN, puede usar un ITIN para solicitarlo en muchos bancos o plataformas de tecnología financiera. Algunas compañías también permiten presentar solicitudes sin ninguno de los dos, siempre y cuando proporciones una identificación válida emitida por el gobierno.

Cómo generar crédito si no es ciudadano

Hay varias estrategias eficaces que pueden ayudar a los no ciudadanos a empezar a establecer crédito en los Estados Unidos. Si bien el proceso puede parecer desconocido al principio, los siguientes métodos pueden conducir a una base crediticia sólida:

- Solicita una tarjeta de crédito asegurada

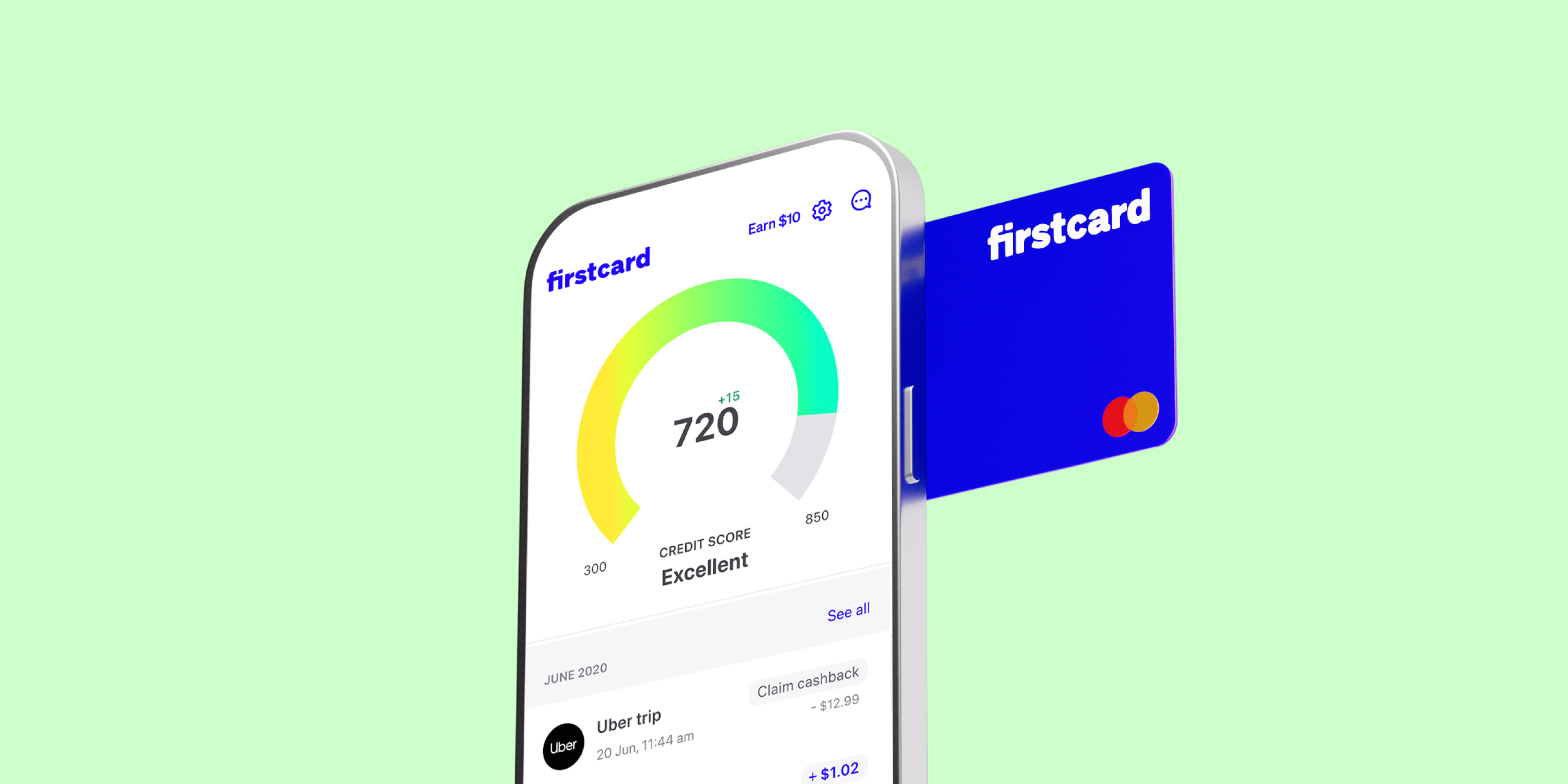

Las tarjetas de crédito garantizadas siguen siendo una de las opciones más accesibles para los recién llegados. Estas tarjetas requieren un depósito de garantía reembolsable, que normalmente establece el límite de crédito. La actividad de la tarjeta se reporta a las agencias de crédito, lo que ayuda a aumentar el historial de pagos y la utilización del crédito. Firstcard ofrece una tarjeta de crédito segura que acepta ITIN, pasaportes o visas en lugar de un número de seguro social. No se requiere una verificación crediticia sólida y toda la actividad se informa a las tres principales agencias de crédito.

- Abrir una cuenta Credit Builder

UN cuenta Credit Builder funciona como un plan de ahorro con un beneficio crediticio. Usted hace pagos mensuales fijos en una cuenta bloqueada y la institución informa de sus pagos a las agencias de crédito. Al final del plazo, recibes el importe total pagado. Estas cuentas están diseñadas específicamente para ayudar a las personas a acumular crédito desde cero y demostrar su confiabilidad financiera.

- Conviértase en usuario autorizado de la tarjeta de crédito de otra persona

Si un amigo o familiar de confianza tiene una tarjeta de crédito en regla, puedes solicitar que te agreguen como usuario autorizado. Esta estrategia permite que su historial de pagos y la antigüedad de su cuenta se reflejen en tu informe crediticio. Si bien no todos los emisores informan a todas las agencias sobre la actividad de los usuarios autorizados, muchos sí lo hacen, lo que lo convierte en un valioso atajo para acumular crédito.

- Utilice servicios alternativos de generación de informes de datos

Algunos servicios permiten que los pagos de alquiler, servicios públicos, teléfono y suscripción se informen a las agencias de crédito. Si bien no todos los prestamistas consideran datos alternativos, estos informes pueden fortalecer su historial crediticio y ayudar a generar una calificación crediticia más rápidamente.

- Elija una plataforma que apoye a los solicitantes no ciudadanos

Los bancos tradicionales pueden limitar el acceso al crédito a quienes tienen un número de seguro social. Sin embargo, plataformas como Firstcard apoyan la creación de crédito para los inmigrantes al aceptar documentación alternativa, como el ITIN, los pasaportes y las visas. Con funciones como el reembolso en efectivo, los ahorros de alto rendimiento son de hasta 4.00% DE PAGO, y el monitoreo crediticio en la aplicación, Firstcard ofrece una experiencia financiera de servicio completo para inmigrantes e internacionales.

- Realice pagos puntuales y consistentes

El historial de pagos es el factor más importante en la mayoría de los modelos de calificación crediticia. Pague siempre las facturas, las tarjetas de crédito y las cuotas del préstamo antes de la fecha de vencimiento. Incluso un pago atrasado puede dañar su puntaje.

¿Cuánto tiempo lleva obtener un puntaje crediticio?

Después de abrir su primera cuenta de crédito, generalmente se necesitan de tres a seis meses de actividad reportada para generar una calificación FICO®. Es posible que VantageScore genere una calificación antes y con menos datos. Las puntuaciones mejoran con un historial de pagos positivo, saldos bajos y una gestión responsable de las cuentas. Firstcard ayuda a los usuarios con un crédito inferior a 500 a aumentar su puntuación en más de 52 puntos en solo 3 meses con pagos puntuales.

Por qué la creación de crédito es importante para los inmigrantes

Sin crédito, muchas transacciones financieras diarias se vuelven más difíciles o costosas. Establecer un puntaje le permite obtener tasas de interés más bajas, calificar para apartamentos sin grandes depósitos y acceder a productos financieros con mejores condiciones. El crédito también desempeña un papel en las primas de los seguros y, en algunos casos, en la verificación de antecedentes laborales.

Cómo ayuda Firstcard a los no ciudadanos a acumular crédito

Firstcard elimina las barreras tradicionales al acceso al crédito. La plataforma ofrece una tarjeta de crédito asegurada que no requiere un número de seguro social, una investigación crediticia sólida ni un historial crediticio previo en EE. UU. Los solicitantes pueden presentar la solicitud con un ITIN, un pasaporte o una visa. Firstcard informa mensualmente a las tres principales agencias de crédito y ofrece:

• Monitoreo crediticio dentro de la aplicación

• Una cuenta de ahorros de alto rendimiento con un APY de hasta el 4,00%

• Recompensas de devolución de dinero en compras

• APR del 0% y sin comisiones ocultas.

Reflexiones finales

Crear crédito como ciudadano no estadounidense puede parecer difícil, pero con los conocimientos y las herramientas adecuados, es totalmente posible. Ya sea que esté comenzando de cero sin historial crediticio o esté haciendo la transición desde un sistema crediticio internacional, puede tomar medidas claras y estratégicas para establecer y hacer crecer su perfil crediticio en los Estados Unidos. Hay opciones que son cada vez más inclusivas y accesibles, desde tarjetas garantizadas y cuentas acumuladoras de crédito hasta el estatus de usuario autorizado y la presentación de informes de datos alternativos.

Start Building Credit with Firstcard

- Build credit faster

- No credit check or hard inquiry

- Accepts international students, immigrants and foreigners without SSN

- 0% APR

- Get up to 1% unlimited cashback

- Get up to 4.00% APY

Credit building

for all

.webp)

.png)

.svg)