.jpg)

Las 3 mejores tarjetas Credit Builder (enero de 2026)

Si busca la mejor tarjeta de crédito para generar crédito, es probable que desee aumentar o reconstruir su calificación crediticia. Su historial crediticio afecta a casi todas las decisiones financieras importantes, desde comprar un automóvil hasta obtener una hipoteca o incluso encontrar un trabajo. Una tarjeta acumuladora de crédito ofrece una forma práctica de avanzar cuando las tarjetas de crédito tradicionales permanecen fuera de tu alcance.

Esta guía cubre las mejores opciones de tarjetas de creación de crédito disponibles en 2026. Explicamos cómo funcionan estas tarjetas, cómo elegir la que mejor se adapte a tu situación y las 3 mejores opciones de nuestro editor para las mejores tarjetas de crédito de este año.

Este artículo lo ayudará a elegir las mejores tarjetas de crédito con confianza.

¿Qué es una tarjeta Credit Builder?

Una tarjeta de creación de crédito es un tipo de tarjeta diseñada para que las personas sin crédito o con puntajes crediticios bajos acumulen crédito de manera segura. A diferencia de las tarjetas tradicionales sin garantía, la mayoría de las tarjetas acumuladoras de crédito dependen de un depósito o del saldo de una cuenta vinculada. Esta estructura reduce el riesgo para el emisor y le permite ofrecer una tarjeta de crédito sin requerir una calificación crediticia alta. En la mayoría de los casos, puedes obtener la aprobación sin una verificación crediticia, lo que significa que no hay ningún impacto negativo en tu calificación crediticia. Las tarjetas Credit Builder también suelen tener tasas de aprobación más altas.

El propósito principal de una tarjeta de creación de crédito se centra en la actividad de los informes crediticios. Cada mes, el emisor informa sobre el comportamiento de la cuenta a las principales agencias de crédito. Con el tiempo, este registro respalda la creación o mejora de un perfil crediticio.

¿Cómo puede ayudarme una tarjeta Credit Builder a acumular crédito?

La calificación crediticia depende de 5 factores fundamentales.

- Historial de pagos (≈ 35%): Si paga sus cuentas a tiempo. Los pagos atrasados, los cobros y los incumplimientos son los que más perjudican.

- Utilización del crédito (≈ 30%): La cantidad de crédito disponible que está utilizando. Cuanto menor sea el uso, mejor. Mantenerse por debajo del 30% es una regla común.

- Duración del historial crediticio (≈ 15%): Cuánto tiempo han estado abiertas sus cuentas de crédito. Las cuentas antiguas ayudan a obtener su calificación.

- Combinación de créditos (≈ 10%): La variedad de crédito que tiene, como tarjetas de crédito, préstamos estudiantiles, préstamos para automóviles o hipotecas.

- Nuevas solicitudes de crédito (≈ 10%): Con qué frecuencia solicita un nuevo crédito. Hacer demasiadas preguntas difíciles en poco tiempo puede reducir su puntuación.

Una tarjeta Credit Builder toca cada una de estas áreas de forma controlada. Los pagos puntuales crean un historial positivo. Los saldos bajos en relación con los límites respaldan el buen estado de utilización. La longevidad de la cuenta mejora la solidez de la puntuación con el tiempo.

La mejor tarjeta Credit Builder ofrece informes consistentes de las agencias de crédito. Sin la presentación de informes, no se produce ningún progreso crediticio. En este momento, esta función es más importante que las recompensas o los beneficios.

Para las personas con archivos escasos o problemas crediticios en el pasado, una tarjeta de crédito suele ser el primer paso confiable para volver al sistema crediticio.

Cómo elegir la mejor tarjeta Credit Builder

No todas las tarjetas Credit Builder tienen el mismo propósito. La elección de la mejor tarjeta de crédito depende de tus objetivos, tu tolerancia al riesgo y tu necesidad de flexibilidad.

Estos son los criterios más importantes a tener en cuenta:

- Informes de la agencia de crédito: Las mejores tarjetas de crédito reportan a las tres principales agencias de crédito. Los informes parciales limitan el progreso.

- APR y tasas de interés: La APR es importante incluso con la mejor tarjeta de crédito, especialmente si alguna vez tienes un saldo, ya que determina la cantidad de intereses que pagas mes a mes. Debes elegir una tarjeta acumuladora de crédito que ofrezca una APR baja.

- Estructura de depósito o financiación: Algunas tarjetas requieren un depósito fijo. Otras se basan en saldos vinculados. Quieres encontrar una tarjeta que tenga un requisito de depósito mínimo

- Tarifas y transparencia: Los precios claros son importantes. Evita las tarjetas con tarifas mensuales o de activación ocultas. La mejor tarjeta de crédito hace que los costos sean fáciles de entender

- Accesibilidad: La mejor tarjeta de crédito ofrece aprobación sin verificación de crédito y no requiere un historial crediticio existente, lo que facilita comenzar sin barreras innecesarias.

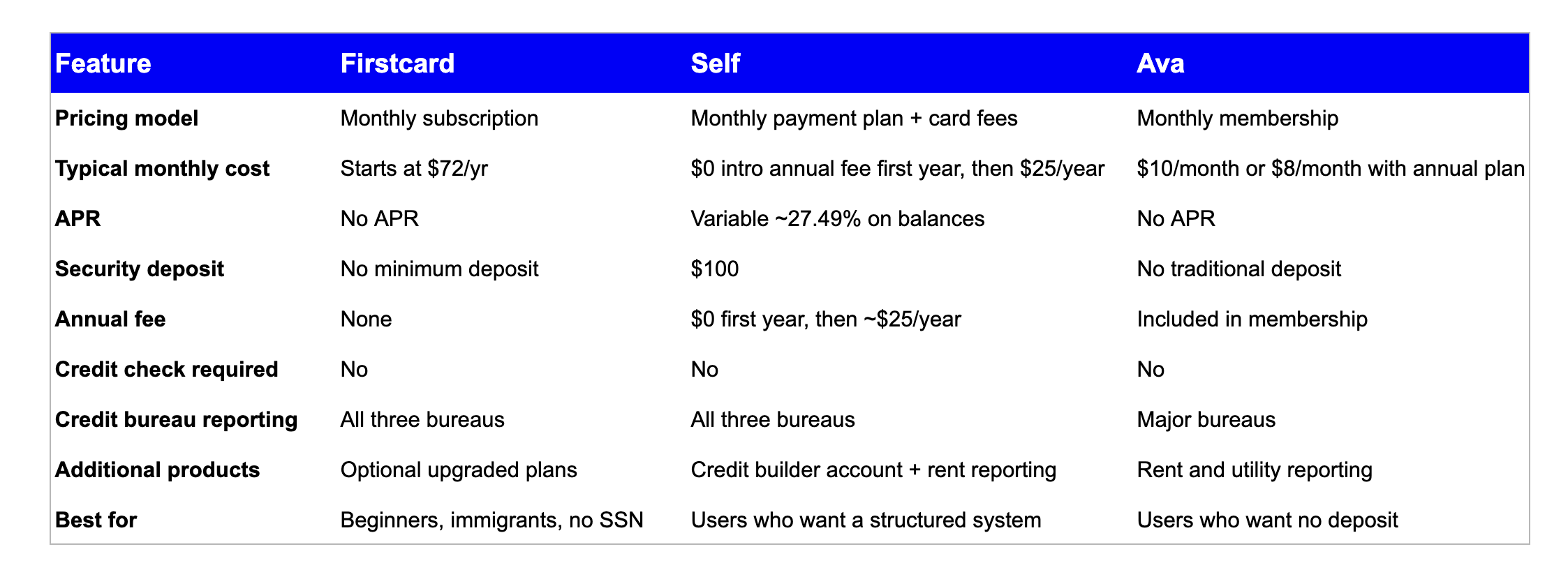

Nuestras 3 mejores opciones para las mejores tarjetas Credit Builder: Firstcard, Self y Ava

Nuestra elección #1: Firstcard

Firstcard es una tarjeta de crédito asegurada diseñada para ayudar a las personas a acumular crédito incluso si no tienen historial crediticio o puntajes crediticios bajos. Reporta la actividad de pago a las tres principales agencias de crédito. Firstcard no requiere una verificación crediticia sólida ni un historial crediticio existente para presentar la solicitud y acepta a los solicitantes que tengan un número de Seguro Social o una identificación alternativa, como un pasaporte, un ITIN o una visa.

Firstcard también se centra en el acceso al crédito para las personas que carecen de un historial crediticio tradicional, como los inmigrantes, los usuarios de crédito por primera vez y los estudiantes internacionales. El producto se centra en el crédito responsable.

Por qué lo elegimos

Firstcard se destaca por su enfoque en la educación crediticia y sus sólidas bases crediticias, y acepta inmigrantes que no tienen un SSN. El producto sirve a usuarios que a menudo se enfrentan al rechazo de los principales emisores y que necesitan un punto de partida más accesible. En promedio, los usuarios de Firstcard ven sus puntajes crediticios aumentar en más de 52 puntos en tres meses. También nos gusta que la tarjeta Firstcard Credit Builder no cobre una APR, lo que ayuda a los usuarios a evitar los costos de intereses. Para las personas que desean la mejor tarjeta de crédito con una misión clara y un acceso inclusivo, Firstcard se gana el primer puesto.

Pros

- Diseñado para usuarios con crédito nulo o bajo, como inmigrantes, estudiantes internacionales y personas con mala calificación crediticia

- Sin verificación de crédito

- Sin requisito de depósito mínimo

- Sin APR

- No hay necesidad de preocuparse por sobrepasar el índice de utilización del crédito

- Estructura de tarifas transparente

Contras

- Sin línea de crédito tradicional. Su límite de gastos es igual a la cantidad que deposita.

- Recompensas o reembolsos limitados en comparación con las tarjetas de crédito tradicionales.

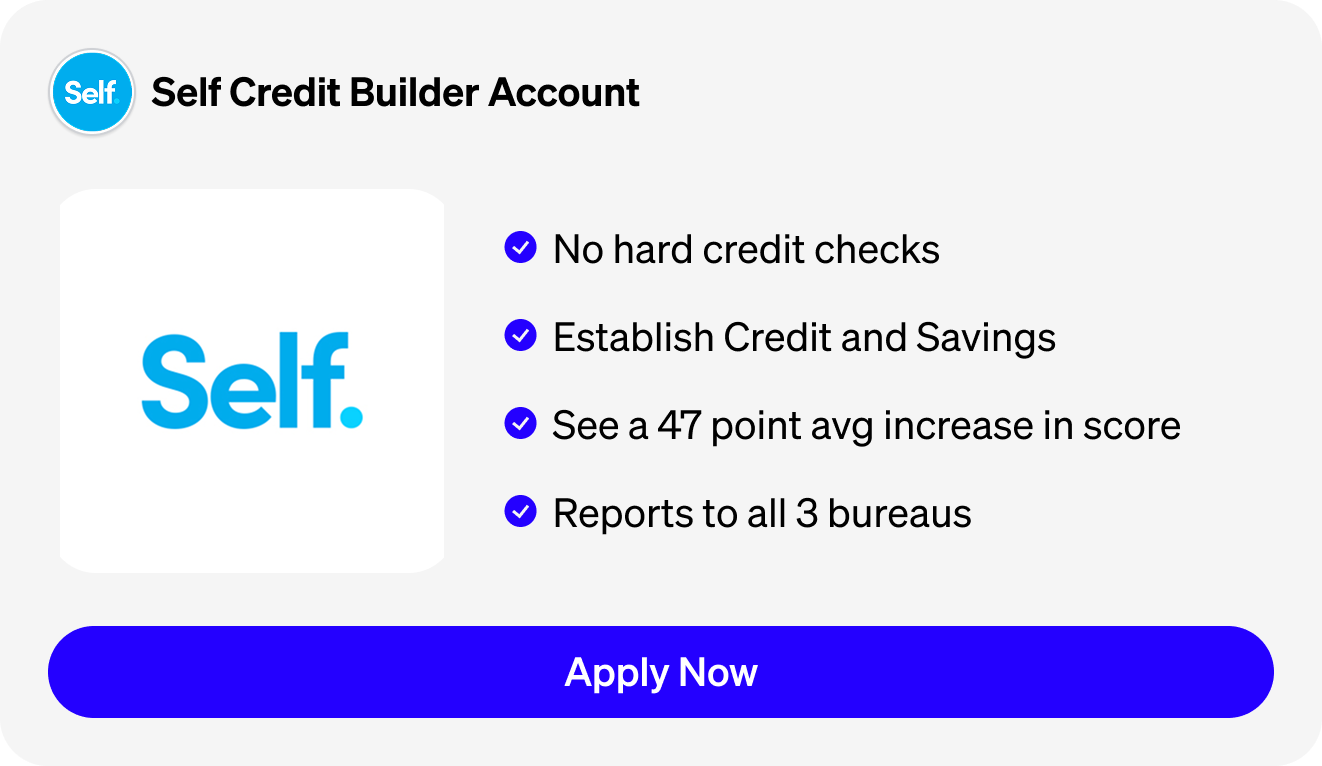

Nuestra elección #2: Self

Self ofrece un ecosistema de creación de crédito más amplio en lugar de un solo producto. La tarjeta de creación de crédito es uno de los productos de creación de crédito dentro de ese sistema de creación de crédito. Con Self, los usuarios pueden acumular crédito a través de tres productos: la cuenta Self Credit Builder, la tarjeta Self Credit Builder y Self Rent Reporting. Este enfoque ayuda a aumentar la combinación crediticia, lo que puede respaldar la solidez del perfil crediticio a largo plazo.

Descripción general del producto

La tarjeta Self Credit Builder es una tarjeta segura que se vincula a una cuenta Self Credit Builder, que los usuarios abren antes de acceder a la tarjeta. Una vez que la cuenta está establecida y financiada, la tarjeta proporciona una forma de demostrar el historial de pagos a las tres principales agencias de crédito. El diseño de la tarjeta se centra en ayudar a los usuarios a desarrollar hábitos crediticios positivos mediante pagos regulares y un uso responsable.

Por qué lo elegimos

Nos gusta que Self ofrezca tres productos de creación de crédito dentro de un ecosistema. Al combinar una cuenta de creación de crédito, una tarjeta de crédito y un informe de alquileres, Self ofrece a los usuarios varias formas de añadir actividad positiva a su perfil crediticio y mejorar la combinación crediticia con el tiempo.

Pros

- 3 productos de creación de crédito

- Sin verificación de crédito. Alta tasa de aprobación.

- Requisito de depósito bajo

- Fuerte reconocimiento de marca

- Informes a las 3 agencias de crédito

- Cuota anual introductoria de 0$* durante el primer año

Contras

- APR después del primer año

- Sin recompensas ni reembolsos en comparación con las tarjetas de crédito tradicionales.

Nuestra elección #3: Ava

Ava se centra en ayudar a las personas a acumular crédito a través de una experiencia que prioriza los dispositivos móviles con un diseño moderno.

Descripción general del producto

Ava ofrece una tarjeta Credit Builder como parte de una aplicación financiera centrada en dispositivos móviles diseñada para personas sin crédito o con puntajes crediticios bajos. La tarjeta Ava Credit Builder se conecta a una cuenta bancaria vinculada en la que normalmente se deposita tu cheque de pago, en lugar de requerir un depósito de garantía tradicional. Esta estructura permite a los usuarios acceder a la funcionalidad de creación de crédito sin bloquear los fondos por adelantado. Ava informa sobre la actividad de las cuentas a las principales agencias de crédito, lo que ayuda a los usuarios a establecer o restablecer su crédito con el tiempo mediante un uso responsable.

Por qué lo elegimos

Ava se adapta a los usuarios que prefieren las herramientas financieras basadas en aplicaciones. El enfoque reduce las barreras iniciales y atrae a las personas que desean una opción que priorice lo digital. Además de la tarjeta Credit Builder de Ava, también ofrece informes sobre préstamos, alquileres y servicios públicos. El 74% de los miembros de Ava ven una mejora en su calificación crediticia en menos de 7 días.

Pros

- Sin depósito de seguridad tradicional. Regístrese y vincule la cuenta bancaria en la que normalmente se deposita su cheque de pago.

- Experiencia móvil sencilla

- Sin verificación de crédito, sin intereses y sin cargos por pagos atrasados

- Informes a las 3 agencias de crédito

Contras

- Menos herramientas educativas

- Personalización limitada

Resumen comparativo: las mejores opciones de tarjetas Credit Builder

Cada una de las mejores tarjetas de creación de crédito de esta lista sirve a un público diferente.

- Firstcard es la mejor opción para usuarios primerizos y recién llegados internacionales

- Se adapta a las personas que quieren un conjunto completo de productos de creación de crédito

- Ava atrae más a los usuarios que no quiero depositar un depósito de seguridad y están dispuestos a vincular la cuenta bancaria en la que normalmente se deposita su cheque de pago.

- Elige Primera carta si desea el costo inicial más bajo, sin APR ni depósito de seguridad

- Elige Uno mismo si desea un sistema guiado de creación de crédito multiproducto

- Elige Ava si quieres evitar un depósito y prefieres un modelo de membresía simple

Preguntas frecuentes sobre la mejor tarjeta Credit Builder

1. ¿Cuál es la mejor tarjeta de creación de crédito sin crédito?

La mejor tarjeta de crédito para no tener historial crediticio es aquella que no requiere una verificación crediticia, no requiere crédito existente e informa sobre la actividad a las tres principales agencias de crédito. Las tarjetas como Firstcard, Self y Ava son opciones sólidas porque aprueban a los usuarios sin historial crediticio y se centran específicamente en crear un historial de pagos positivo. La mejor tarjeta de crédito para principiantes también ofrece comisiones transparentes, informes crediticios claros y una forma fácil de empezar sin depender de las calificaciones crediticias tradicionales.

2. ¿Una tarjeta de crédito realmente mejora los puntajes crediticios?

Sí. Cuando se usa de manera responsable, la mejor tarjeta de crédito aporta un historial de pagos y datos de utilización positivos.

3. ¿Cuánto tiempo se tarda en ver los resultados con la mejor tarjeta de crédito?

Muchos usuarios notan un movimiento en la puntuación en un plazo de tres a seis meses. Los resultados varían según el perfil crediticio general.

4. ¿Puedo actualizar después de usar una tarjeta Credit Builder?

Algunos emisores ofrecen rutas de actualización. La mejor tarjeta para generar crédito a menudo sirve como trampolín hacia el crédito sin garantía.

Reflexiones finales sobre la mejor tarjeta Credit Builder

La elección de la mejor tarjeta de crédito depende de la etapa en la que se encuentre en su trayectoria crediticia y de las barreras que deba superar. Para las personas sin historial crediticio o con problemas crediticios anteriores, la tarjeta adecuada les brinda acceso sin necesidad de una verificación crediticia e informa de la actividad de manera constante a las tres principales agencias de crédito.

La mejor tarjeta de crédito te ayuda a acumular crédito mediante un uso responsable, pagos puntuales e informes claros. Ya sea que prefieras una opción centrada en la educación como Firstcard, un ecosistema estructurado como Self o un enfoque sin depósitos como Ava, todas las opciones de esta lista respaldan la salud crediticia a largo plazo si se utilizan correctamente.

En última instancia, la mejor tarjeta de crédito es la que se adapta a sus hábitos financieros, ofrece transparencia y elimina obstáculos innecesarios. Con paciencia y constancia, una tarjeta de crédito acumuladora puede ser una base sólida para futuras oportunidades financieras.

Start Building Credit with Firstcard

- Build credit faster

- No credit check or hard inquiry

- Accepts international students, immigrants and foreigners without SSN

- 0% APR

- Get up to 1% unlimited cashback

- Get up to 4.00% APY

Credit building

for all

.webp)

.png)

.svg)